调查说明:

调查样本:是指调查所选取的对象;调查样本数:是指调查所选取的对象数量;有效样本数:是指调查最终确认的有效对象数量。本次调查采用随机抽取2010年农机跨区作业机手作为调查对象,调查对象分布在25个省份,共计有效调查样本528份。

为了解2010年农机跨区作业机手跨区作业各方面的状况,本次调查共设计了12个相关问题,根据问题采集的需要,每个问题可能设置了单选和多选项。在最终统计上,会因为单选或多选而产生统计结果数据展现问题。为了比较2009、2010年跨区作业机手收入及满意度情况,我们设置了收入区间的调查,由于有部分(35名)跨区作业机手是2010年新加入跨区作业,为对比分析更加科学,在统计两年收入对比情况时,我们未包含2010年新晋机手的统计。

本调查报告只作为农机360网对于农机市场的研究分析,农机360网可以承诺样本的真实可靠,但是分析的结果只作为参考,行业各机构对于数据的引用请慎重,农机360网不对因此而导致的结果承担任何责任。

一、调查样本的区域分布

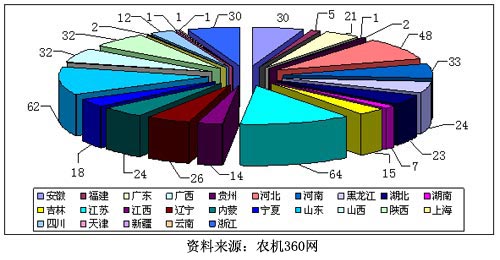

图1:跨区作业调查对象地区分布示意图

本次调查对象是从2010年参与跨区作业调查对象中随机抽取的,但由于江苏、山东、河北、河南、安徽等省份参与跨区作业机手的数量相对比较多,所以随机抽取调查时所占样本数比重大,而非农业省份和西部地区参与跨区作业的农机手相对少,调查所抽取的样本数比重小一些。

二、调查对象所使用的跨区作业农机具

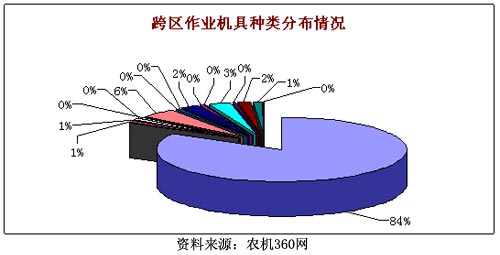

本次调查的农机手跨区作业涉及到的农机具有收获机械、拖拉机、耕整机械、插秧机械、播种施肥机械等,由于跨区作业已经由跨区收割作业向"耕、种、收"整个农业生产作业全生产链发展,所以目前为农民用户提供跨区作业的机手已经逐步出现跨区耕地、跨区播种等多项跨区作业服务,基于服务的需要,跨区作业的机手现在已经出现组合服务。我们按照跨区作业的机具组合作了统计:

图2:跨区作业机具种类分布示意图

从统计数据不难看出,提供单一跨区"收割服务"的比例占到了82.95%,比重仍然是独大的,这也说明目前跨区服务仍然以单一跨区收割作业服务为主;提供单一动力服务(拖拉机)的占3.03%,排在其后;其它为跨区组合作业服务,占到了14.02%。与前几年跨区作业相比,单一跨区收割服务的比例逐步下降,而提供跨区组合农机服务的比例在逐步上升,这也符合当前农机化作业发展趋势,未来农机跨区作业服务必将走向农业生产全作业链服务。

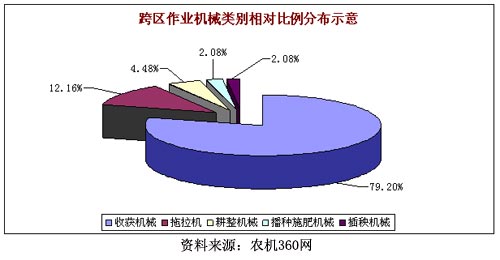

我们还针对参与跨区作业的农机具种类按照"绝对参与"频次和"相对参与"频次进行了统计。

所谓"绝对参与频次"比例即为在所有参与跨区作业的农机具中,每个类别的农机具占总跨区作业机手(本次调查对象总样本数)的比例。收获机械以93.75%的比例占据着跨区作业机具的绝对主力,即在所有参与跨区作业的机手中有93.75%的机手使用了收获机械;而有14.39%的机手使用拖拉机为农民用户提供了跨区作业服务,排在第二位;另外使用耕整地机械为农民用户提供跨区作业服务的也占到了5.3%,播种施肥机械和插秧机械分别占到了2.46%。

为了研究未来参与跨区作业的机具使用情况,我们还对农机具使用的"相对参与频次"进行了统计分析。在我们调查的528个有效对象中,共选择了625次农机具作业服务,其中收割机选择了495次,占79.20%,排在第一位;拖拉机选择了76次,占12.16%,排在第二位;耕整地机械选择了28次,占4.48%,排在第三位;播种施肥机械和插秧机械都只有13次,占了2.08%。从参与跨区作业的农机具使用频率来看,收获机械的使用频率占比降低是因为其它类别的农机具也参与到跨区作业的服务中来,这正好印证我们前面所说,农机跨区作业正在向整个农业生产全作业链发展,也是农业机械现代化作业的发展趋势。随着各种农机具的保有量不断增加,各地在农业生成中农艺与农机的结合,主流农业机械制造商打造的农业生产全程机械化解决方案不断推进,未来各类农机具跨区作业将逐步趋于同步、同比例协调发展,农业机械化综合比例不断提升。

图3:跨区作业机具类别相对比例分布示意图

三、跨区作业所使用农机具品牌分布

本次调查还涉及了参与跨区作业的农机品牌。接受抽样调查的528个参与跨区作业的农机手,使用的农机具品牌典型特征是:主要集中在行业各产品领域的一、二线品牌上。

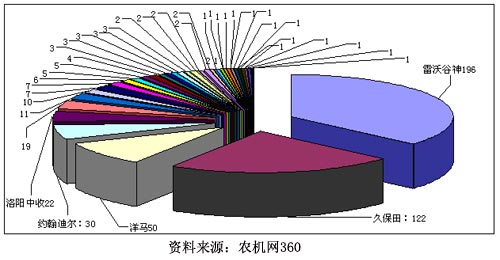

1、参与跨区作业的收割机品牌

在跨区作业的收获机械中,雷沃谷神、久保田、洋马、约翰迪尔、洛阳中收、东方红、柳林、金亿春雨、湖州星光、山东巨明、沃得、常发锋陵、井关等国内外知名品牌均在列。

在528个调查对象选择的537次(有些机手拥有2台以上机器)收割机品牌中,占据领衔地位的是福田雷沃重工旗下的收割机品牌--"雷沃谷神",以196次36.5%的比例占据跨区作业收割机的首选品牌地位;排在第二位的是日资品牌"久保田",在跨区作业机手选择的收割机份额中占据了22.72%;排在第三至第十位的分别是:第三位洋马,占9.31%;第四位约翰迪尔,占5.59%;第五位洛阳中收占4.10%;第六位东方红占3.54%(一拖集团旗下的"东方红"品牌收割机业务虽然2010年合并到洛阳中收,但其产品仍然保留"东方红"品牌);第七位浙江柳林,占2.05%;第八位山东金亿春雨,占1.86%;湖州星光和山东巨明并列第九位,占1.30%,第十一位江苏沃得,占1.12%。

图4:各品牌收获机械占跨区作业收获机械样本比例分布示意图

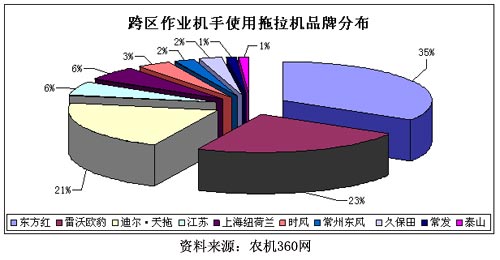

2、参与跨区作业的拖拉机品牌

接受抽样调查的528个参与跨区作业的农机手,使用拖拉机跨区作业的有86人,占跨区作业服务机手的16.29%。接受调查的跨区作业机手使用的拖拉机品牌包括东方红、雷沃欧豹、迪尔天拖、江苏(清拖)、上海纽荷兰、时风、东风、久保田、常发、泰山等10个品牌。在跨区作业使用的拖拉机品牌分布中,一拖集团东方红占据了绝对的市场优势地位,以33.72%的比例占据了排名第一;雷沃欧豹以23.26%的比例紧随其后,排在了第2位;排在第3位的是迪尔天拖,占有20.93%的比例。

图5:跨区作业机手使用拖拉机品牌分布示意图

四、调查对象目前所使用的农机具购买时间分布

在针对2010年参与跨区作业的机手调查中,我们还针对参与跨区作业的机器购买时间做了统计分析,从统计数据能够看出,参与跨区作业的机器大多数都是购置一年以上的,新购机器参与跨区作业机器总量的比例为10.42%,从绝对比例上来看,新购机器参与跨区作业的不是作业机器的主体,但是相比历年绝对存量的机器总量来说,这依比例也不算太低。

统计中我们能够看到,参与跨区作业的机器大多数是购买1-3年和3年以上的,分别占到了44.32%和45.27%。一般机器都是跟着机手走,从参与跨区作业机器3年以上"机龄"来看,跨区作业的机手已经形成了一个较为固定的群体,长期从事着跨区作业服务,这一群体也是各企业最为关注的农业机械专业用户群。因为这一群体长期从事跨区作业服务,机器的使用频率比较大,折旧率比较快,另外由于从事作业服务,有着一定的可观收入,淘汰更新的频率也要高于农民自有机器。不过从统计的数据来看,3年以上的机器参与跨区作业的比例高达45.27%,排在所有从事跨区作业机器的首位,这说明即使从事跨区作业的机器,大多数更新换代的时间周期也在3年以上。

图6:不同购机时间参与跨区作业的机器分布示意图

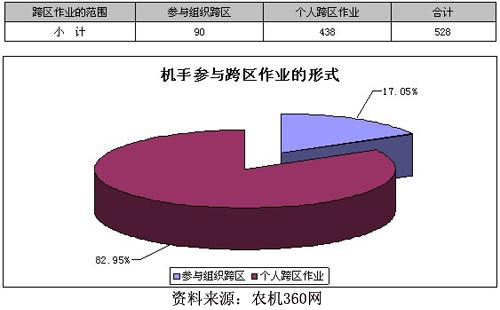

五、参与跨区作业的组织形式

目前参与跨区作业的方式主要是个人跨区和参与组织跨区作业两种,跨区作业半径也有本地、本市、本省和跨省等形式。

从参与跨区作业方式上来看,仍然以个人单兵作战为主体,在接受调查的所有参与跨区作业的机手中,个人独立参与跨区作业的占82.95%,而参与组织跨区作业的只有17.05%,说明跨区作业目前还是以自动自发的形式为主,有组织的形式为辅,不过随着跨区作业的队伍不断壮大,越来越多的机手更加希望有组织、有目标的参与跨区作业,这样既可以减少出行的盲目性,也可以降低"单兵作战"的各种风险。

图7:机手参与跨区作业形式分布示意图

另外,跨区作业半径也会随着参与跨区作业形式的不同而有差异。在下表中能够看到:

对于调查对象的统计发现,在本地提供机械作业服务的机手占所有提供农机作业服务的14.77%,也就是说大多数农机手都选择"走出去",参与了跨地域的农机作业服务;而在所有作业地区中,跨省作业的占到了75%,占跨区作业的绝大多数;还有在本省内跨县市、地市的各占了4.73%和5.49%,即在本省域内的跨地区作业占到了10%左右。

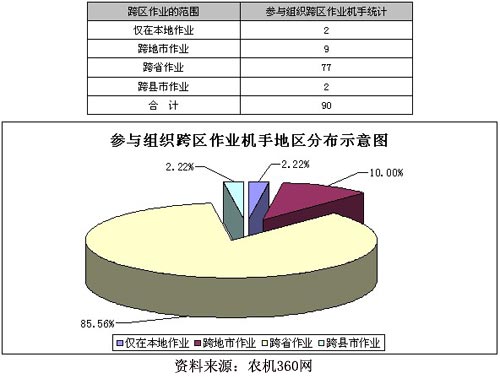

参与组织跨区作业的机手和个人自发跨区作业的机手,在作业地区上也有着一定的差别,下表是参与组织跨区作业机手作业半径的统计:

图8:参与组织跨区作业机手作业地区分布示意图

从上图我们能够看出,参与组织跨区作业的,跨省作业占据了绝大多数,占比达到了85.56%,其次是跨地市作业,在本地及跨县作业的,各占了2.22%,比例很小。由此可以看出,组织跨区作业主要以跨省域作业为主。

但是个人自发提供农机作业的,和有组织的农机作业,在作业半径上有着一定的差别,下表是个人自发跨区作业机手作业半径的统计:

图9:个人自发跨区作业机手作业地区分布示意图

从上图我们能够看出,个人自发参与农机作业的,跨省作业机手虽然仍是主体,但是相对有组织跨区作业中85.56%的农机手参与跨省作业而言,个人自发跨区作业的机手,跨省作业的比例只有72.83%,比有组织的跨省作业机手比例低了12.73%;而个人自发提供农机作业的,在本地作业的却占了17.35%,而有组织的在本地农机作业的只有2.22%。个人自发提供农机作业服务的,有一定程度解决了本地的农机作业服务。

随着农机保有量不断提高,专业农机作业队伍的不断壮大,并向着专业化方向的发展,有组织、跨区域的农机作业服务,将是发展的趋势。

六、参与跨区作业机手的收入分析

为了对于跨区作业机手的收入情况作对比分析,我们设计了2009、2010两年的收入情况问题调查。在全部528个调查对象中,共有493个调查对象是连续两年都参与了跨区作业的机手。以下分析是针对这493个有效调查对象进行的对比分析。

1、2009年跨区作业机手收入分布情况

从2009年跨区作业机手收入分布情况来看,机手作业收入主要集中在5万元以内,这类对象占所有机手的78.7%,可以说,这个收入水平对于跨区作业的机手来说,是不太满意的。5万元以上收入的群体数量占到了21.3%,这部分人群的满意度相对较高;其中收入在10万元以上的,占比为4.46%,这部分人群应该是对收入满意度最高的。

图10:2009年跨区作业机手收入分布示意图

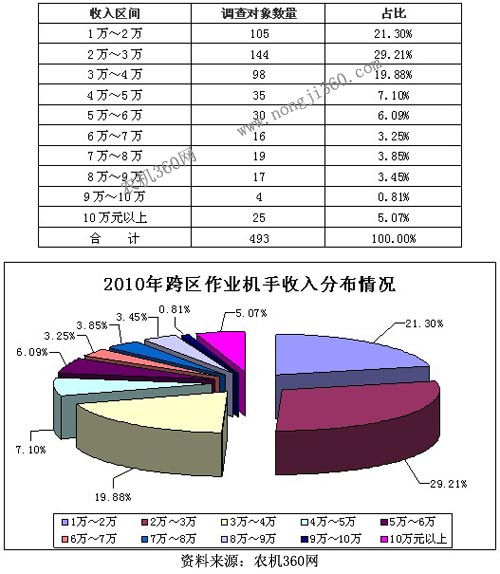

2、2010年跨区作业机手收入分布情况

图11:2010年跨区作业机手收入分布示意图

从2010年跨区作业机手收入分布情况来看,机手作业收入相比2009年有一些变化,收入主体群仍然分布在5万元以内,这类对象占所有机手的77.48%,较低收入群体比2009年减少了1.22%,也就是收入有所增加,虽然5万元以内的仍然为主要群体,但是收入在1-2万、2-3万之间的低收入机手比例要低于2009年5.88%,而3-4万、4-5万的收入群体比2009年要高出4.67%,也就是说,2010年收入处在3万元以下的机手比2009年减少了5.88个百分点,而3-5万之间的机手比2009年高出了4.67个百分点。另外,处在高收入的10万元以上群体,2010年比2009年也有所增加,高出了0.61个百分点。从2年数据对比分析来看,2010年跨区作业收入相对2009年整体有所上浮。

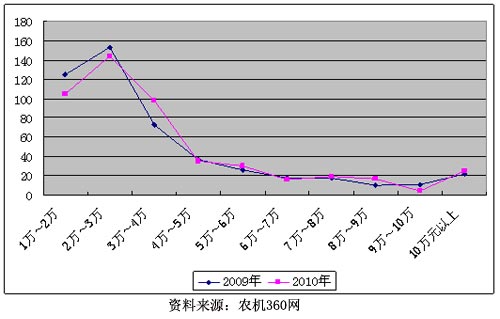

3、2009-2010年跨区作业机手收入对比

图12:2009、2010年跨区作业机手收入分布曲线对比示意图

从上图曲线我们能够看出,跨区作业机手的收入分布两年中主要还是集中在低收入水平区间(5万元以内),虽然2010年机手收入曲线(粉红色)在高收入区基本处在2009年收入曲线(蓝色)之上,但是两条曲线基本交织在一起,这可以说明机手跨区作业收入没有特别明显的改观,通过机手收入对比,还不能明确看到机手收入乐观支撑2011年持续购机需求。

七、参与跨区作业机手的收入满意度分析

为了充分了解机手对于跨区作业收入的满意度,我们也做了针对性调查。我们将机手的满意度情况按照非常满意、比较满意、不太满意、非常不满意进行了分类汇总。

图13: 2010年跨区作业机手收入满意度分布情况示意图

从上图我们可以看出,跨区作业机手对于收入的满意度情况呈"橄榄球形"--中间大、两头小。其中对收入"非常满意"的机手占5.68%,这一比例基本与收入在9-10万元和10万元以上的机手在所有机手中的比例一致,收入的高低直接影响着满意度情绪的评价。收入满意度为"非常不满意"的,占比为3.25%,占比相对较低。而收入"比较满意"和"不太满意"的中间群体占据了90%以上,"比较满意"的群体占47.26%,这一比例与"非常满意"的机手比例相加,超过了50%达到了52.94%,也就是说,有超过半数以上的机手对于2010年的收入处在比较满意的区间,而另外有47.06%的机手对于收入处在不太满意的区间,这一满意度分布应该处在比较合理的市场状态。

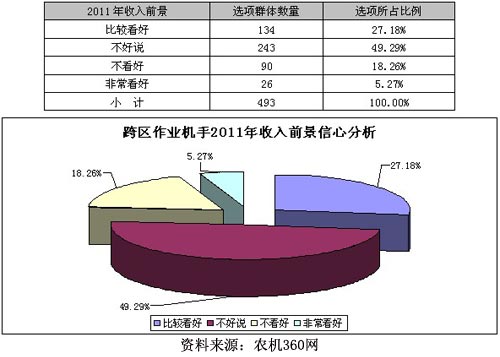

八、跨区作业机手对于2011年收入前景信心分析

我们同时对于连续两年参与跨区作业的机手做了2011年收入前景的信心调查,通过对于跨区作业机手对于2011年收入前景的分析,能够掌握机手的继续购机情绪。我们将机手对于收入前景分为非常看好、比较看好、不好说、不看好四个类型进行了统计:

图14: 跨区作业机手2011年收入前景信心分析示意图

从上图我们能够看出,连续两年参与跨区作业的机手,有27.18%的机手"比较看好"2011年跨区作业收入前景,有5.27%的机手"非常看好"2011年的收入状况,这一比例低于2010年高收入机手比例;对于2011年收入"不好说"的比例占了49.29%,"不看好"的比重占到了18.26%,即有一半以上的机手认为2011年跨区作业收入前景不是很乐观。从机手对于2011年收入前景预期来看,信心指数并不是很高,这一信心指数一方面表明机手对于2011年跨区作业收入的期望值不是很高,另一方面也说明机手持续购机积极性并不会特别高。企业应该要充分估计到这一市场情绪,不要过度乐观于当前市场,谨防2011年市场"高开低走"。

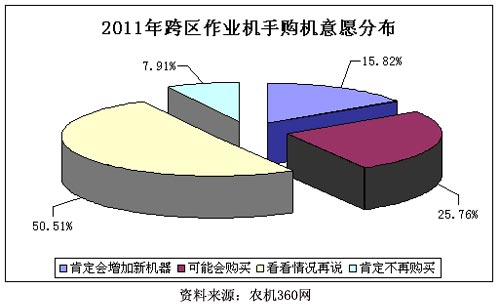

九、跨区作业机手2011年购机意愿调查

为了更进一步了解跨区作业机手2011年购机意愿,我们还对购买的意向性做了调查,并按照"肯定购买、可能购买、看情况、肯定不买"等几种情况作了统计。

尽管机手对于2011年跨区作业收入前景表达的不是非常乐观,但是在对于购机意愿的表达上明显与收入信心指数上不一致,这也充分看出机手处在矛盾的心态中,一方面表示对于收入前景不乐观,而另外,在继续购进机器上还有较强意愿,这一点,在购机意愿"肯定会增加新机器"的选项上能够看出,表达肯定会继续购买机器的机手占连续两年跨区作业机手的15.82%,而"可能会购买"的也有25.76%的比例,从机手可能继续购进机器高达41.58%的比例来说,这是一个比较乐观的数字,至于是否会形成购买,上半年参与跨区作业的收入将直接影响到机手的消费。

图15: 跨区作业机手2011年购机意愿分布示意图

另外,50.51%的机手选择"看看再说",这些机手有可能会成为潜在的消费市场;还有7.91%的机手明确表态今年不会再购买,相对比例不是很高。

从机手购机意愿的数据来看,今年市场的变数空间还是比较大的。主要还是取决于2011年上半年机手跨区作业收入的情况。

农机手作为农业机械专业的用户,已经成为农机厂商关注的重点和追逐的对象,参与跨区作业的农机手将逐步演变成农业机械化生产分工链条中的一个重要环节,也是未来中国农业机械专业化服务的中间力量,其对未来市场的影响和左右会起到决定性作用。不过目前因为国家农机购置补贴政策对于市场的影响仍然排在左右市场的最高权重要素。

由于2010年农机补贴政策实施晚,加之气候等因素的影响,2010年上半年销售季比过去几年要短,2010年上半年的农机消费需求有所抑制;而2011年国家补贴资金到达各地时间早,农机补贴政策预操作时间要早于去年,所以2011年上半年农机市场热度较高,这在当前市场已经得到印证。

但是2010年下半年农机补贴仍然向水稻收割机、玉米收获机械等大力倾斜,导致农机消费市场余热一直持续到年底,这也让很多企业始料未及。2011年农机补贴资金目前确定175亿元,第一批110亿元下拨到位,后期是否还会追加补贴,目前尚无定论,因此2011年农机行业整体大势向好。按照农机行业消费的特点,2011年上半年机手跨区作业收入增长幅度不会太大,而适用于下半年农机市场的各类机械,去年下半年大量涌入市场,所以机手对于收入的预期不是很高,2011年下半年市场有可能相对走弱,基于此,我们提出2011年农机市场可能会出现"前高后低、高开低走"的市场特点,但2011年农机行业仍然属于黄金发展年。

如若转载请注明出自农机360网

【※ 农机360网&《中国农机商情》原创稿件及独家专访稿件转载需在内容中保留原著作权“农机360网&《中国农机商情》:”,并且信息来源需注明:“农机360网”,否则谢绝转载。随意篡改本网原创内容,本网有权要求转载方立即终止侵权,否则我们将追究相应法律责任。】