30年改革开放,是中国农机工业转换企业经营机制、推动企业快速发展,稳步迈向市场的发展历程,是农机工业制度创新、引进先进技术,努力提高企业核心竞争力的历史写照,更是中国农机工业上规模、上档次,优化产品结构和资本结构,实现由量变到质变,从农机生产弱国发展成为世界农机生产大国的历史性跨越。

一、农机工业快速发展的30年

1、农机工业总量实现了历史性跨越。1977年,中国农机工业总产值为54.22亿元,到2005年突破1000亿元大关,达到1087.25亿元,2007年增长到1517.51亿元,30年增长了27倍;1977年,中国农机工业总资产(原值)为75.2亿元,到2006年超过347.14亿元,30年增长将近4倍多。30年来,我国农机工业勾画出一条阶段性、跨越式发展的清晰脉络。

产品结构不断调整,不断满足我国农业经济发展的需要。改革开放以前,我国农机产品主要以满足拖拉机站、国营农场(农垦)集体耕作的需要,产品以大型化为主。改革开放以后,由于家庭联产承包责任制的实行,农业生产方式发生了重大变革,我国农机工业积极调整产品结构,一批适合当时农业生产的小型化农机产品逐步占据了市场的主体地位:适合小规模经营的小型农机具;适合小田块耕作的小型拖拉机、手扶拖拉机;适合开展多种经营的饲料加工、禽畜饲养和农副产品加工机械;适合农村运输条件的农用运输车。进入21世纪,由于中央实施了一系列持续利好的“三农”政策,农业获得了发展,农民收入增加,加上我国城市化进程的加快,农村劳动力普遍缺乏,孕育了土地规模化经营方式的发展,农机工业进行了又一次产品结构调整,一批技术含量高、综合性能强的大型农机产品增长幅度加快,成为新一轮带动我国农机工业经济增长的引擎。

在30年的各个发展阶段,农机工业培育了相应的热点农机产品,有力地拉动了我国农机工业的经济增长,成为农机工业不同发展阶段基本特征。

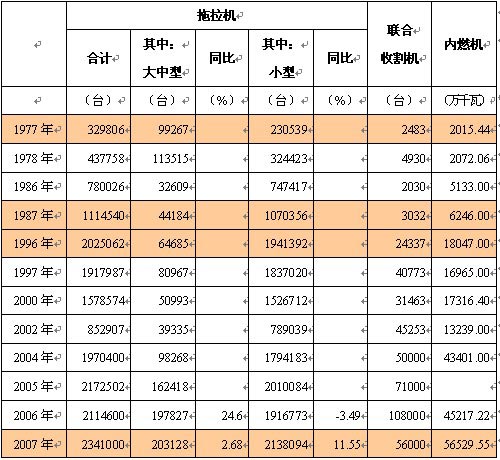

农用运输车从80年代初开始起步并获得了快速发展。由于充分考虑了当时农村道路状况、农民购买力水平,农用运输车得以迅速发展。到1999年产量达到了历史高峰,为320万辆(其中:三轮车267.9万辆,四轮车52.1万辆),并涌现出一批知名企业,如:时风集团、北汽福田、五征集团。农用运输车发展的潮起潮落,为农机工业产品开发留下了重要的经验。受小型农机和农用车发展的影响,单缸柴油机发展迅猛。到1995年,单缸机产量达到600万台,以后基本稳定在600万~700万台之间,成为世界上名副其实的单缸柴油机生产大国。

联合收割机在90年代中期异军突起。经过十年的技术攻关,“新疆-2型”联合收割机开始成熟,在跨区作业的拉动下很快风靡全国,由此出现了一轮收获机械产销增长的高潮。“新疆-2”不仅为我国小麦收获机械化作出了历史性贡献,而且奠定了我国收获机械工业的技术基础。

大中型拖拉机及农机具在进入21世纪以后表现出了强劲的发展势头。高效率的大中型拖拉机及农机具满足了现代农业生产规模化经营的需要,从2003年以来,大中型拖拉机产量逐年增加,市场需求旺盛,表现出强劲的发展势头。2003年5.8万台,2004年9.8万台,2006年19.78万台,2007年20.31万台。

(表1-1)1977年~2007年农机工业总产值

注:1977年、1978年为按1970年不变价计算。企业数、工业总产值均不包含内燃机和水泵。

2、农业机械出口由弱走强,进出口贸易由逆转顺。经过30年的发展,我国农机产品不仅能满足国内市场需要,而且在国际市场上也表现出了明显的竞争优势。1977年,中国农业机械出口只有0.21亿美元,2007年达到102.24亿美元,30年增长了486倍。2004年,农机产品出口增速超过整个机电产品;到2006年,农机产品进出口贸易由逆转顺,实现贸易顺差1.6亿美元;2007年,农机产品进一步巩固成果,出口102.24亿美元,高于全国机电产品出口增幅18.6个百分点,占全国机电产品出口总额比重1.46%,对外贸易顺差14.39亿美元。

(表1-2)1977年~2007年农业机械进出口(海关统计)

注:在海关统计中,数据包含内燃机和水泵。

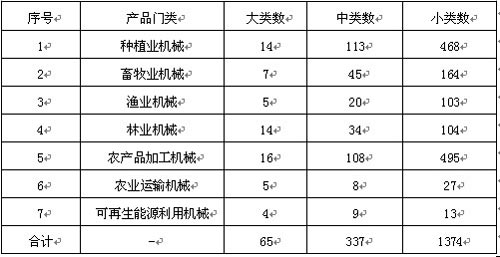

3、形成了适应中国农业现代化、机械化的产品体系,主要产品产量快速增长。30年间,随着我国农业产业结构的变化,农机产品结构作出相应调整,形成了基本适应我国农业生产需要的产品体系,包括:种植业、畜牧业机械,农产品加工业、林业、渔业机械,农业运输机械,以及可再生能源装备等共7个门类,共包含了65大类、337个中类、1374个小类。见表1-3。

表1-3 我国农业机械产品分类情况

种植业一直是我国农业发展的重点,为了满足其需要,我国农机工业现在能生产14个大类,113个中类,468个小类,3500多种产品。主要是农用拖拉机、耕整地机械、播种栽植机械、秧苗栽插机械、秧苗准备机械、中耕机械、植物保护机械、收获机械、场上作业机械、谷物烘干机械、农田基本建设机械、排灌机械等。

主要农机产品产量快速增长。30年来,我国主要农机产品在结构调整中实现了总量的增长,特别是在2003年以后,中央持续利好的“三农”政策,有力地促进了农机工业的发展,大中型拖拉机、联合收割机、插秧机、播种机等农机产品获得了快速增长,我国农机工业迎来了历史上最好的发展时期。主要农机产品产量变化见(表1-4)。

(表1-4)1977年~2007年主要产品产量统计

4、中国已经成为世界农机制造大国。

经过30年的发展,我国已经成为世界农机制造大国。其特征表现在两个方面:第一是农机工业体系基本形成,农机工业科研、生产、开发体系得到进一步的创新和发展;第二是主要总量指标已经位于世界前列。

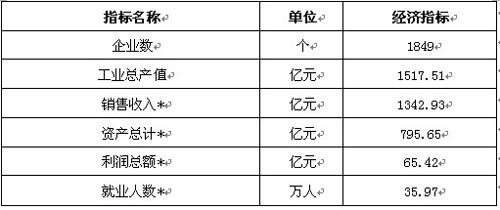

据2007年统计,我国农机制造企业总共约有8000多家,其中规模以上企业(年销售收入大于500万元)1849家,能生产14大类、95小类、约3000多个农业机械品种,除特大型、尖端技术产品之外,我国农业生产所需要的农业机械已经基本自给,为我国农业生产的现代化、机械化的发展提供了坚实的物质基础。

从主要总量指标看,2006年我国农机工业规模以上企业的销售收入(不含柴油机和水泵行业)已经达到1275.69亿元人民币,按当时的外汇兑换比率,相当于159亿美元,仅低于欧盟和美国。如果按可比产品类别来对照,也是列在欧盟、美国之后。如果与欧盟单独国家来对比,我国比其每一个国家都要高的多。

从主要产品来看,我国拖拉机和联合收割机的产量远远超过其他国家。2007年我国大中型拖拉机的产量20.31万台,高于德国、日本等国家,占国际总产量的20%上下。另外,我国每年还有200多万台的小型拖拉机产量,是日本的近10倍,欧美国家已不生产此类产品。我国年生产自走式联合收割机约10万多台左右,欧美国家只有2.5万台左右,日本3万多台,同时,还生产了国外不生产的背负式谷物联合收割机和背负式玉米联合收割机2万余台,联合收割产量居世界首位。虽然我国生产的联合收割机单台作业能力较小,但是由于实行跨区作业,单台联合收割机作业时间和收获面积要大于其他国家。

(表1-5) 我国农机工业与世界主要农机生产国指标对比

资料来源:1.中国数据来自中国机械工业联合会,日本数据来自日本农机工业协会,其他数据来自德国vdma报告;为了具有对比性,表中均采用了2006年的数据。

*.雇员超过20人企业。

二、农业工业的技术进步推动了农业现代化进程

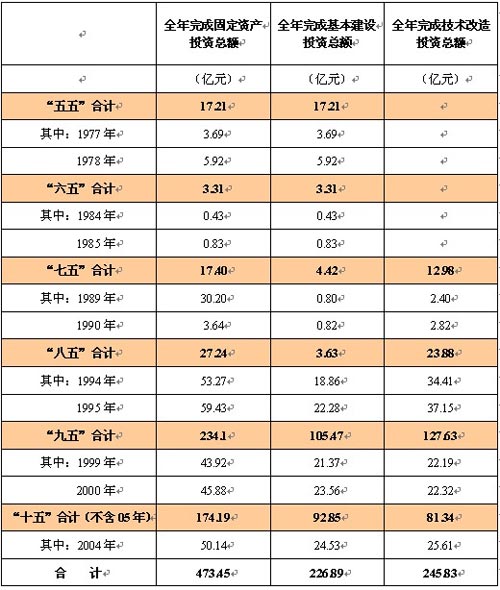

1、农机工业基本建设和技术改造投资步伐加快。改革30年来,国家、地方和企业十分重视对农机工业的技术改造投入,使农机产品的技术进步有了基本保证。1977年所在的“五五”时期,农机工业共完成固定资产投资总额17.21亿元,到2005年所在的“十五”时期,达到了174.19亿元,六个五年计划增长了10倍,特别是“九五”、“十五”期间,农机工业技术改造投资达到历史高峰,10年的技术性改造投资总额占到了30年的85%以上。(见表2-1)

近年来,为支持农机工业可持续发展,增强企业的核心竞争力,促进农机产业升级,国家进一步加大了对农机工业技术改造的力度。2007年开始,农机企业的技术改造项目得到了国家优先投入,国家共投资10多亿元国债资金用于“中国一拖集团股份有限公司大功率农用柴油机项目”,以及福田雷沃重工股份有限公司等6个农机技改项目。与此同时,江苏常发集团、延吉插秧机制造有限公司等一批企业,通过自筹资金进行了技术改造,增加了产能。

(表2-1)1977年~2007年农机工业基本建设和技术改造投资步统计

2.先进、高效农业机械,促进了农业机械化耕、种、收综合机械化水平的稳步提高。农业机械是实现农业机械化的先行要素,30年来,由于农机工业的持续技术进步,加快了先进适用新机具、新技术推广,使全国农机的拥有量不断提高,促进了农业机械化水平的稳步提高,全国农业生产机耕、机播、机收的水平分别提高了18、25、25个百分点。见表2-2

(表2-2) 1977年~2007年全国农机作业水平统计

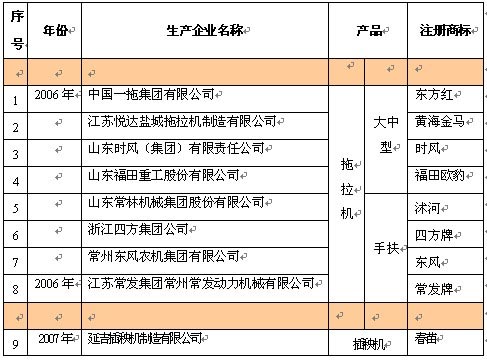

3、技术含量高、市场占有率大的品牌产品逐步确立了市场主体地位,农机产品进入中国名牌产品阵列。自2006年开始,农机产品开始进入中国名牌产品阵列,这是我国农机工业坚持技术进步,企业综合实力提高的真实反映。见表2-3。农机企业在积极推进技术进步的同时,一些行业龙头企业作为技术进步的先导,成为向农业引入先进生产工具、先进农业技术和推动农业生产组织方式变革的积极因素,为适应我国农业现代化进程,在农机产品机械化、电气化、自动化的基础上,推进了农机产品向信息化、智能化方向发展的步伐。

(表2-3) 2005年~2007年中国农机产品进入中国名牌产品的情况

30年来,农机工业的每一次调整,都推动了农机产品的技术进步,并使农机产品进一步向品牌化方向发展。80年代以前,我国农机产品大多停留在五、六十年代引进原苏联技术的水平上,产品基本上以满足国营农场为主;改革开放以后,为适应联产承包责任制的要求,农机产品大、中、小并举,但小型机具成为市场的主流。进入90年末期,高技术、大型化、品牌化代表了农机产品的发展方向,产品技术水平有了较大提高,部分产品接近国际先进水平,出现了一批新型高效农业机械,形成一批适合中国特色的农机产品。

经过了一番市场洗礼,我国农机产品在结构调整和技术进步的交替运动中,站在了新一轮发展阶段的起点上。目前,主要农机产品拖拉机、联合收割机、农用运输车等,其品牌集中度迅速提高。以拖拉机为例,中国一拖、福田雷沃等二家企业的总销量达到了整个行业的40%多,排名前8名的企业占到90%以上。

大中马力拖拉机。主要品牌有:中国一拖集团有限公司生产的“东方红”、福田雷沃国际重工股份有限公司生产的“欧豹”,江苏悦达盐城拖拉机制造有限公司生产的“黄海金马”,江苏常发集团生产的“常发”,常州东风农机集团有限公司生产的“东风”,山拖农机装备有限公司生产的“泰山”等。合资品牌有:迪尔天拖生产的“迪尔”,上海纽荷兰农业机械有限公司生产的“纽荷兰”等。

联合收割机。小麦机主要品牌有:福田雷沃的“谷神”,中国收获机械总公司生产的“新疆-2”、山东金亿`机械制造有限公司生产的“春雨”。全喂入水稻联合收割机主要品牌有:福田雷沃的“谷神”,江苏沃得农业机械有限公司生产的“沃得”,中机南方机械股份有限公司的“碧浪”等;半喂入联合收割机主要是合资企业的品牌,如:久保田、洋马等,国内企业也逐步在这个领域走向成熟,如:江苏锋陵集团的“锋陵”,广东科利亚集团的“科利亚”等。进入21世纪以后,玉米收获机械又取得了突破,主要品牌有:中收的“开拓者”,北京亨运通机械有限公司生产的“勇猛”,天津富康农业开发有限公司生产的“富康”,山东巨明机械有限公司的“巨明”,山东大丰机械有限公司生产的“大丰王”,河北藁城收割机械有限责任公司生产的“双箭王”,石家庄天人农机装备技术有限公司生产的“天人”等。

青饲料收获机。主要生产企业有:中国农机院、河北农哈合机械有限公司、北京银华春翔农机有限公司等。

农用运输车:主要生产企业有:时风集团、中国五征。

5、企业与科研院所相结合,逐步形成了农机工业科研开发体系。企业技术中心逐步成为新产品开发的主体。到目前为止,我国农业机械制造业中有近20家大中型企业建立了技术开发中心,中国一拖集团公司和山东时风集团公司设有国家级技术中心。有近200家中型企业已经设立了技术开发中心,这些中心已经具有相对独立的开发能力,成为新产品技术开发的主力军。但是,工程技术人员相对缺乏,试验仪器设备还不健全,只能进行初步设计或产品改进。多数小型企业的技术开发部门不完善或根本没有技术开发部门。

共性和基础性研究依靠科研院所、大专院校来承担。在计划经济时期,我国农机工业建成了国家,以及省、自治区、直辖市,两级农机科研院所,在共性和基础性研究、新产品技术开发方面发挥了重要作用。改革开放以后,队伍有所削弱,但仍保留了部分国家级和省级的研究所,并建立了一批国家级的农机工程中心与试验室。国家级科研院所有:中国农业机械化科学研究院、农业部南京农机化研究所、中国农业工程研究设计院等。同时,省、自治区、直辖市农机研究单位院有21个。

在计划经济时期,设有农业机械专业的大学比较多,现在由于生源问题和科研课题较缺乏,造成许多大专院校取消农业机械专业,现只有中国农业大学、吉林大学、江苏大学、合肥工业大学和山东理工大学等少数几所院校设有与农业机械设计与制造相关的专业和研究所,具备一定科研条件和研究力量,在农机的基础理论、共性技术,以及人才培养方面仍担当重任。

6、技术进步将引领农机工业可持续发展。2006年12月,农机行业12位专家形成一致意见并向中央建言:建设现代农业必须要用现代物质条件装备农业。在国家发改委的支持下,中国农业机械工业协会对我国农机工业的现状进行了调查,提出了加快发展我国农机工业的产业政策建议:必须把提高自主创新能力作为中心环节,坚持“市场优先,自主创新,重点突破,全面提升”的原则,满足“先进性、实用性、经济性”三大基本要求,面向国内、国际两个市场,调整优化农机工业的结构和布局。为此,农机工业要优先五大类农业技术装备,重点发展七大类农机产品。

优先发展的农业技术装备:一是保障粮棉安全增效的技术装备;二是保障农业可持续发展的技术装备;三是促进农业结构调整的技术装备;四是确保农产品与食品安全生产的成套技术装备;五是农业生产自动化、信息化与智能化技术装备。

重点发展的农机产品:一是95.6~147hw(130~200hp)的拖拉机及其配套机具;二是多功能、通用型、高效联合收割机;三是插秧机和半喂入联合收割机;四是玉米联合收割机;五是纤维作物联合收割机;六是能源与饲料作物联合收割机;七是大型自走式喷灌机。

三、农机工业结构优化的30年

1、规模企业的形成。30年的发展,我国农机工业规模以上制造企业具备了一定生产能力,大、中、小企业相结合,形成了基本的产业链。目前,在8000多家企业中,年销售收入在500万元以上规模企业逐年增加,2007年有1849家,到2008年已达到近2000家,它们是农机行业的骨干。其中,包括了主机生产厂,也包括配套件生产厂。2007年规模以上企业的主要经济指标见表3-1。

(表3-1) 2007年国家统计局统计的规模以上企业的主要数据

注:*为至2007年11月份累计数据。

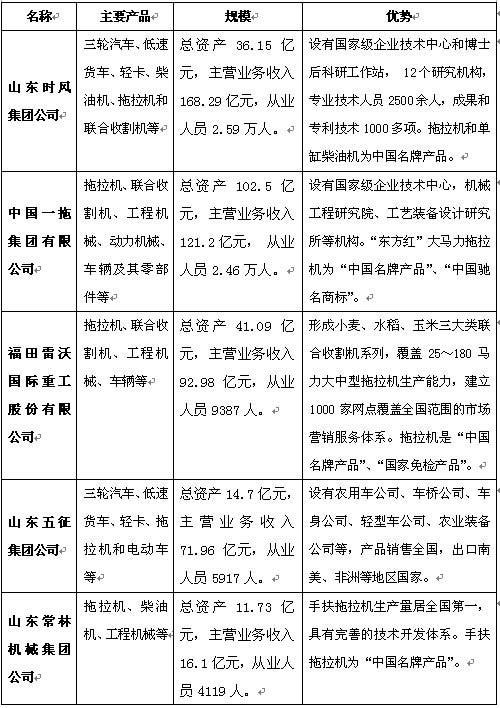

2、大型企业引领行业发展。我国农机工业仍以中小型企业为主,占90%以上。但要增强行业的国际竞争力,实现产业升级,必须要有具有创新能力、综合实力强的大企业引领行业的发展。随着农机工业产业组织结构不断优化,规模经济水平显着提高,逐步形成了山东时风集团公司、中国一拖集团公司、福田雷沃国际重工股份有限公司、山东五征集团公司、山东常林集团等一批在全国行业知名的大型企业集团,其中前四家进入机械工业100强企业名单中,成为农机制造业的中坚,引领带动行业发展。见表3-2。

(表3-2) 农机行业大型生产企业基本情况(2007年数据)

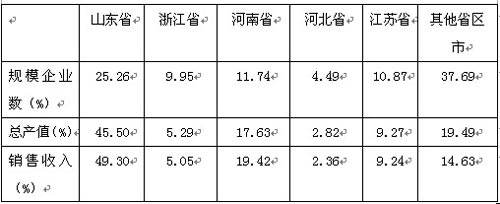

3、产业集群效应凸现。30年来,农机工业区位优势和产业集群效应日益凸现,主产区分布在山东、河南、江苏、浙江和河北等。从表3-3可以看出,山东、河南、江苏、浙江和河北五省其地位优势独特、政策支持力度较大、民间资本和外资投入活跃、产业基础雄厚、配套能力强,促使规模急剧扩张,产业链愈加完整,集群效应得到发挥。到2007年,这五省规模企业占到全国规模企业数的62.31%,工业总产值占到全国规模企业总产值的80.51%,销售收入占85.37%。山东省占全国规模企业数的25.26%,工业总产值占全国农机工业总产值的45.5%,销售收入占到全国49.3%。

表3-9 2007年全国农机企业分布情况

四、改革开放的30年

1、引进技术:从五、六十年代引进原苏联技术,到改革开放以后引进迪尔、菲亚特等欧美技术,再到90年代日韩技术的进入,中国的农机工业从起步到发展,自始至终走的是一条技术引进与自主创新相结合的道路。

自上世纪80年代以来,为提高农产品的整体水平,我国相继从国外引进了近200项先进技术,其中包括拖拉机、联合收割机、柴油机等整机制造技术,以及轴瓦、活塞等零部件制造技术,引进技术成为中国农机工业提高制造水平的一条有效途径。80年代初,佳木斯联合收割机厂和开封收割机厂共同引进美国约翰?迪尔1000系列联合收割机技术,中国一拖、天拖还先后引进消化吸收了菲亚特、迪尔的拖拉机技术,开辟了改革开放后中国农机工业技术引进的先河。 90年代以后,中国江苏通过合资合作途径,先后引进了日本的洋马、久保田、井关等企业的半喂入联合收割机技术。这些引进技术,为今天我国农机工业产品体系的形成,奠定了扎实的技术基础。

30年来,通过技术改造、技术引进和自主开发相结合,一批高科技含量的农机具应运而生,大大缩短了我国农机工业与国外先进水平之间的差距,产品技术水平有了较大提高。例如:中国一拖东方红1804大马力拖拉机批量生产,福田雷沃2654大马力拖拉机样机面世,中收自走式玉米联合收割机技术获得突破,延吉春苗插秧机逐步走向成熟。技术引进也有力地促进了农机产品结构的调整与优化,为农机工业的快速发展发挥了重要的作用。

2、资本结构的变化:经过30年的发展,一个包括国有、民营、外企的多元化农机工业体制已形成。

我国农机制造业在计划经济时期,企业均是国有或集体所有制。改革开放后,通过企业改制、民营资本进入和对外合资合作,民营企业和三资企业的数量逐年增加,改变了原有的企业结构,初步形成了国有或国有控股的企业、民营企业、三资企业组成的多元企业结构。

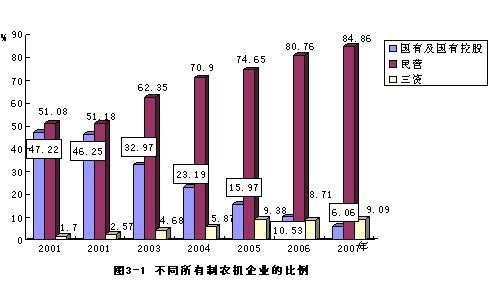

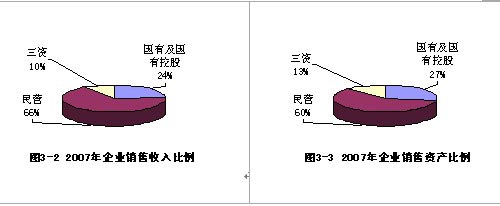

民营企业、三资企业的企业数量、资产和销售收入的比重逐年提高。2007年 1849个规模以上农机企业 ,民营企业有1569个,国有及国有控股企业112个,三资企业168个,三种经济类型企业各占总数的百分比为84.86%、6.06%、9.09%(见图3-1);三类经济类型企业销售收入的百分比为66.63%、23.75%、9.62%(见图3-2);资产的百分比为58.20%、29.11%、12.69%(见图3-3)。

3、中国企业走出去。伴随着我国农机工业的发展,一批行业龙头企业快速成长。在保障国内市场的同时,他们不仅满足于把产品销售到国际市场,一些有实力的企业开始在国外设点,建立生产组装线,踏上了融入国际市场的征程。

中国一拖集团有限公司:20世纪八、九十年代,中国一拖通过引进国外先进技术,完成了从技术引进向技术输出的迈进,产品远销世界五大洲91个国家和地区。1998年3月27日,中国一拖在科特迪瓦首都阿比让建立的“一拖科特迪瓦农机装备公司”挂牌运营。同时,为吉尔吉斯斯坦提供的一条年组装1000台大中马力拖拉机组装线项目也进入实施阶段。此外,中国一拖还先后在土耳其、波兰等国也建立了组装厂。

福田雷沃国际重工股份有限公司:福田雷沃重工是中国农机工业的后起之秀,虽起步较晚,但短短数年海外业务规模已居同行业前列,产品已出口全球80多个国家和地区,2007年雷沃欧豹大中马力拖拉机出口量突破1万台。在产品出口取得连年突破的情况下,他们开始在新疆、黑龙江建立了组装基地,目的不仅是要满足我国两个最大的农机市场,更重要的是看准了中亚、独联体、东欧的农机市场。目前,他们计划通过建立售后服务中心、海外4s店、规范经销商品牌形象等多种方式,力求国际市场进一步突破。在出口方式的选择上,合作组装、定牌制作、技术转让、合作生产等多样化的已经成为下一步的工作重点。

4、外资进入。中国农机市场的发展,特别是受建设新农村、购机补贴等一系列利好政策因素的影响,国内农业机械市场持续升温。在巨大的市场需求拉动下,近年来外资农机企业明显加快了布局中国的脚步。继90年代迪尔、纽荷兰、久保田、洋马等公司到中国投资,建立了合资或独资企业后,又有来自欧美、日韩的企业进入中国农机制造业。2007年初,意大利赛迈道依茨股份有限公司在大连市经济开发区举行新工厂奠基仪式,建立了他们在中国的生产基地,至此,世界五大农机制造商已经全部在中国汇合,其它四个分别是先期已经进入中国的约翰迪尔、爱科集团、凯斯纽荷兰、克拉斯。

早期进入中国市场的企业或调整战略或扩大产能。2007年8月,在农机制造业中,位于世界500强最前列的跨国企业约翰迪尔公司,完成了对宁波奔野拖拉机汽车制造有限公司的收购,进一步拉长他们在中国的产品链;印度马恒达公司与江苏悦达集团达成了拖拉机合作的初步意向,双方拟就收购盐城拖拉机公司资产或股权进行合作。此外,韩国大同也在江苏溧阳设立了自己的工厂。到目前为至,国际上知名农业机械制造商都已搭上了进入中国的快车,建立企业、成立合资生产厂、设立办事处,或与国内营销企业签署代理合同。其它还有:久保田、洋马、库恩、格力莫、格兰集团、明斯克、克拉斯、东洋等。