2012年6月份,拖拉机行业实现工业总产值56.95亿元,实现销售产值59.16亿元,同比分别增长5.13%和7.54%,环比分别下降11.53%和12.15%,降幅较5月份有所加深,实现出口交货值4.33亿元,同比基本持平,环比下降13.29%,由正转负。

上半年,拖拉机行业累计实现工业总产值为468.15亿元,同比下降1.21%,累计实现销售产值466.22亿元,同比下降2.14%,产销率为99.58%,累计实现出口交货值24.7亿元,同比下降5.11%。

一、大中型拖拉机

1、销量:

2012年1-6月份,行业大中型拖拉机累计销售22.91万台,同比下降6.2%,降幅较上月略有回升,大中拖16家骨干企业中,8家增长,8家下滑。

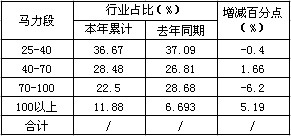

2012年1-6月大中型拖拉机分马力段销量

从销售总量来看:25-40马力拖拉机销量同比下降7.27%,总量减少6585台;40-70马力拖拉机与去年同期基本持平;70-100马力拖拉机下滑最快,同比下降26.42%,总量减少了1.8万台(占到了行业总量的8.08%);100马力以上拖拉机销量迅速增长,同比增长66.49%,总量增加了1.09台(占行业总量的4.74%)。

2、产品结构:

从产品结构来看:25-40马力拖拉机依然处于主导地位,占到行业总销量的三分之一以上,40-70马力、70-100马力和100马力以上行业占有率分别为28.48%、22.5%和11.88%,其中70-100马力下降6.2个百分点,降幅较大,100马力以上增长5.19个百分点。各马力段有增有减,反映出市场需求变化。

2012年1-6月大中型拖拉机产品结构

其中:100-130马力拖拉机强劲增长,成为今年行业新的亮点(表中未列出)。

上半年,100-130马力拖拉机行业总销量2.4万台,行业增速76.81%,增量达到1.05万台(占到行业总销量的4.6%),弥补了90-100马力的下滑总量,产品结构调整明显。

此马力段,行业前两大巨头中国一拖和福田雷沃两家销量近2万台,占到了行业80.7%,具有明显的行业垄断优势。

二、小四轮和手扶拖拉机产销情况

2012年上半年小四轮和手扶拖拉机产销增减表

小四轮拖拉机产销总量同比分别下降6.62%和6.26%,手扶拖拉机产销总量同比分别下降33.46%和35.19%,降幅继续加深。

三、行业出口情况:

2012年上半年,大中型拖拉机行业累计出口总量同比增长8.38%,小四轮拖拉机行业累计出口同比下降19.46%,手扶拖拉机行业累计出口同比下降60.04%。

2012年上半年拖拉机行业出口情况

大中型拖拉机出口虽有所增长,但增幅回落,小四轮和手扶拖拉机出口依然下滑,降幅略有回升。

四、2012年1-5月份骨干企业经济运行状况

据骨干企业数据显示:

2012年1-5月份,行业21家骨干企业中,销售收入同比正增长6家,负增长15家;利润总额同比正增长8家,负增长13家,其中亏损企业7家,占行业的三分之一,微利企业2家(利润总额在10万元以下)。

1-5月份,行业综合销售利润率为3.86%,其中低于行业平均水平的15家,占行业家数的三分之二,表明行业整体盈利水平低下。

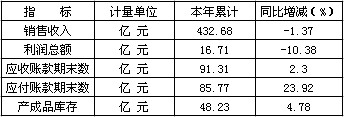

2012年1-5月份行业主要经济指标

1-5月份,拖拉机行业骨干企业累计实现销售收入432.68亿元,同比下降1.37%,较上月降幅回升1.79个百分点;累计实现利润总额16.71亿元,同比下降10.38%,较上月降幅加深1.69个百分点。

1-5月份,拖拉机行业应收账款91.31亿元,同比增长2.3%,应付账款85.77亿元,同比增长23.92%;应付帐款的大幅增长,表明拖拉机企业自身的耐压能力有限,资金压力开始向上游行业传导,使上游供应链的资金紧张;长期下去,势必形成恶性循环,并引发供应链环节提前步入新一轮的行业洗牌。

从应收账款和产成品库存值占用资金情况来看,这两项指标分别占到了行业销售收入的21.1%和11.14%,同比分别增长2.3和4.78个百分点,两项资金合计占到销售收入的32.24%。

五、国内投资项目将于今、明两年集中完工,产能将扩大一倍,行业将面临产能过剩。

近几来,由于国家农机补贴力度的不断加大,拖拉机行业增速较快,国内外拖拉机制造企业纷纷进行产业布局,加大投资力度,产能扩张过快。

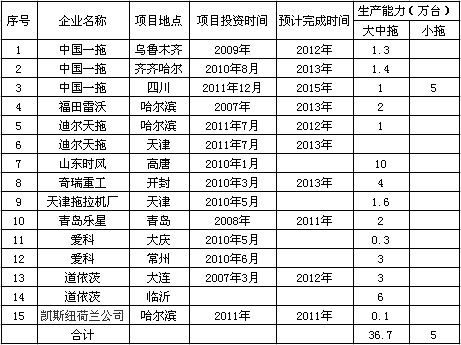

近年来大中型拖拉机国内投资项目及产能一览表

可以看出:新项目完全达产后已经具备了近37万台的生产能力,接近2011年的历史新高38.8万台销量。

据悉,上述项目虽然大部分还没有达到投产期,但是基本上都具备了一定的生产能力,2012年和2013年将集中进入完工期,市场一旦启动,马上可以形成产能;

现有的产能和新达产项目的产能保守的估计应该在90万台以上,达到或超过市场需求的2-3倍,且同质化严重,因此行业产能过剩毋庸置疑,新一轮的竞争格局将加速行业洗牌。

行业点评:

从上半年行业整体的运行状况、国内外宏观形势变化以及产能过剩等等综合方面来看:2012年起,拖拉机行业将进入3-5年的调整期,行业洗牌在所难免。

各家企业从现在起要做好充分的思想准备,以积极的心态去面对和承接各种困难和挑战,理清思路和方向,做好主销市场、细分市场、专业市场的调研,了解农机用户实实在在的需求,寻找新的商机,拓展渠道,加速产品研发和品牌打造,策略上可以采取积极寻求多方合作、引入战略投资者、进入资本市场、发行公司债券、并购上下游产业链、产销联手等多种形式,在调整期中找到自身的突破口,扬长避短,不断调整运行姿态,才能在今后激烈的市场竞争中立足根基。

(中国农业机械工业协会企业管理委员会秘书长 刘杰)