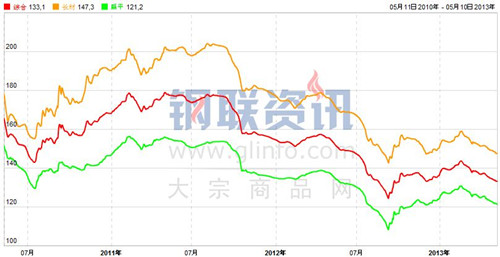

本周Myspic综合指数依旧弱势,报132.83点,较上周下跌0.63%。经济持续复苏面临压力,市场成交量始终不佳,钢厂却依旧开足马力生产,多重压力运行下的钢市继续寻底。据Mysteel监测,本周国内钢材现货市场仍呈普遍下跌态势,各主要品种价格出现不同程度的下跌,其中线材周跌幅达1.56%。

4月制造业PMI指数、CPI、PPI等多项主要经济指标显示,国内经济持续复苏面临困难,经济增长下行压力加大,这对市场信心形成一定打压。与此同时,中钢协预估4月下旬全国粗钢日均产量以212.87万吨数值,两个月来第三次刷新纪录。供给继续增加情形下,越发显得下游需求拉动无力,库存消耗的速度也稍显缓慢,钢市运行压力重重。传统消费旺季在翘首期盼中落空后,市场再寄希望与5、6月份,期望此前发改委集中审批的多个项目建设能带来钢市需求的增加。而近期欧央行、印度、澳大利亚以及韩国等多个国家和地区的央行为提振经济,纷纷采取降息措施,这对包括钢铁在内的大宗商品而言是利好。不过,宝钢大幅下调6月出厂价,揭开新一轮钢厂降价的大幕,表明钢厂对后市预期不佳,无疑给市场以兜头冷水。经济持续回暖基础不牢,粗钢产量依旧高企,原材料价格震荡下行,一时间市场上利空云集,悲观气氛逐渐升温,预计短期内价格仍以震荡整理为主。

本周扁平材指数跌势趋缓,报121.21,较上周下跌0.49%。其中,中厚板和热轧板卷指数分别较上周下跌0.58%和0.66%。本周国内中厚板市场依旧跌跌不休,上海、北京、广州、天津等大部分市场仍有10-70元/吨不等的下跌,但西北、西南地区价格趋于稳定。成交难以放量,远期又震荡整理,再加上近期公布的主要经济指标偏弱,商户对后市信心更加动摇。周初各地报价普遍下跌,直至临近周末,各地报价方显趋稳迹象。造船市场依旧低迷,且短期内暂未看到好转迹象,预计短期内国内中板市场仍将以弱势为主。本周全国24个主要市场20mm普中板平均价格为3774元/吨,较上周下跌39元/吨。

本周全国热轧板卷市场持续弱势,各主要市场价格普遍下跌,且多地跌幅较节前增加。就监测的市场看,上海、广州、天津、北京等主要市场价格下跌10-80元/吨之间,合肥、长沙市场跌势较大,每吨跌幅在110-120元。“五一”假期,外盘走势较好,国内宏观面偏空,对市场信心产生负面影响,周初商家报价继续下调至去年低点。不过,即便价格下调,出货情况依旧不佳。目前现货市场库存仍处高位,终端需求持续疲弱,宝钢6月热卷出厂价又明显下调,市场对后市情绪偏悲观。钢厂粗钢日均产量仍高位情形下,预计短期内热卷市场或仍以弱势为主。本周全国24个主要市场3.0热轧板卷平均价格为3799元/吨,较上周下跌52元/吨。

本周长材指数依旧下行,报147.29点,较上周下跌0.75%。“五一”假期后至今,国内建材市场延续节前下跌态势,期间螺纹钢价格出现短暂回暖,但线材价格持续弱势。其中,上海、广州、西安多数市场仍有10-90元/吨的下跌,天津、北京、成都等少部分市场出现10-30元/吨不等的上涨,周跌幅较节前一周略有扩大。节日期间外盘向好,国内PMI制造业指数不佳,使得节后首个交易日期螺大幅跳水,现货市场也延续节前弱势。期间,随着远期和电子盘走强,螺纹钢价格出现试探性上涨,无奈价格上涨后成交量萎缩,随即市场再度呈现弱势。鉴于钢市目前“产量高企、库存居高缓下、需求持续低迷”的现状下,宏观经济面偏弱,市场对后市担忧情绪升温,故短期内建材市场持续上行动力依旧不足。本周全国25个主要市场螺纹HRB400(20mm)平均价报3685元/吨,较上周跌幅扩大至23元/吨。

详情请见“钢联资讯”《指数频道》