一、本月国内原料市场回顾

本月原材料市场震荡下行,外矿、钢坯、废钢整体下行,市场成交清淡。生铁主稳,焦煤涨势趋缓。自钢价出现回调以来,钢厂利润受压,下游需求未见明显突破,成本压力凸显加之资金趋紧,钢厂多随采随用保持短期库存。呈现出明显的淡季不淡,旺季不旺的态势,尽管经济数据继续回暖,但供需基本面难有好转,10月原料市场或将维持震荡窄幅偏弱运行。

本月国内主要原料市场情况如下:

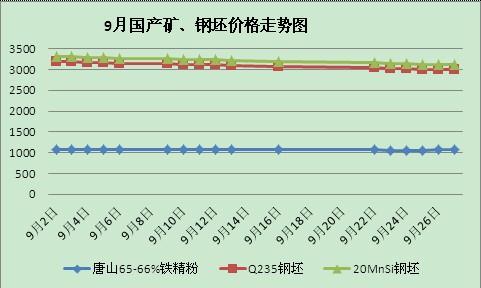

铁矿石、钢坯:

普氏62%品位铁矿石价格为131.5美元/吨(CIF);63%巴粗主流港口报价在940-950元/吨,62%PB粉矿报价在915-925元/吨,58%印粉报价在805-815元/吨;国产矿:唐山地区65-66%铁精粉干基含税出厂价1080元/吨,含税,本溪65-66%酸性铁精粉干基含税980元,鞍山65%铁精粉干基含税价980元/吨,含税。钢坯市场:唐山普碳150*150方坯价格3010元,低合金方坯价格3130元,武汉普碳方坯价格3310元,低合金方坯价格3410元,上海普碳方坯价格3140元,低合金方坯价格3260元,邯郸普碳方坯价格3020;低合金方坯价格3120元,天津普碳方坯价格3030元,低合金方坯价格3130元。

9月铁矿石市场小幅回落,普指下跌7.5美元,平台成交及外矿招标并不活跃,且港口现货市场成交也较为乏力,报价有走弱趋势。节前备货现象并没有出现,钢厂采购依然谨慎,贸易商操作积极性下降,鉴于三大矿山发货增加,港口库存略有上升,商家对后市行情不甚乐观,但随着第四季度的到来,冬储将提上议程,后期或有一波补库,但难以持久,后期偏弱行情中或有短暂反弹。内矿市场稳中小幅波动,呈现出北强南弱的态势,由于资金压力,钢厂维持低库存操作,而市场资源相对偏紧,选矿商报价坚挺,低价走货意愿较弱,随着月初资金压力缓解,矿山将加大出货力度,预计后期涨幅盘整运行。钢坯市场本月震荡下行,跌幅逾百,尽管处在传统旺季,但旺季效应并未显现,下游需求清淡,由于前期厂商库存多为前期的高价资源,厂商出货意愿不强,而后期由于下游市场对于钢坯的需求转弱,钢坯库存也出现了小幅的上涨,尽管行情震荡调整,部分商家对后市仍有期待,后期或有利好刺激,预测下月中旬市场或将迎来小幅反弹。

生铁、废钢:

生铁市场:华东市场炼造钢铁主流报价为2700-2850元/吨,华北市场炼造钢铁主流报价为2650-2750元/吨,东北市场炼造钢铁主流报价在2900-2950元/吨。废钢市场:华东市场重废主流采购价格在2170-2320元/吨,不含税,华北重废主流采购价格2230-2310元/吨,不含税,东北地区重废主流采购价格2100-2300元/吨,不含税。

本月生铁市场稳中有弱,随着钢材以及原料价格的弱势回调,生铁市场报价稳中有弱,成交总体有所回落,但目前生铁市场成本支撑依旧坚挺,故铁价暂时无大跌可能性,铁厂对于后期市场多数抱谨慎观望态度,由于下游需求回暖的情况下,市场供需关系出现较大改善的可能性较小,后期生铁市场将稳中小幅调整。废钢市场窄幅偏弱,随着成材市场走弱,废钢的采购价格也有小幅的下滑,主导钢厂采购价格多以下滑为主,但钢厂到货不佳,多保持低位库存,因此仍有需求支撑,废钢市场或维持窄幅震荡运行。

煤焦:

目前环渤海5500大卡动力煤综合平均价格报价为531元/吨,较上月跌15,继续下行;二级冶金焦安阳1300元/吨,上海1400元/吨,太原1150元/吨,潍坊1350元/吨,邯郸1280元/吨,唐山1350元/吨,其余维稳;9月份国内焦煤市场延续稳中偏强态势。受政策面利好预期影响以及钢厂开工率的持续回升使得焦炭交投气氛愈发活跃,而前期焦企普遍维持较低开工率,实行以销定产策略,资源整体偏紧,为市价上行提供动力。由于“金九”失色导致市场对后市行情乐观度减弱,但上游炼焦煤延续坚挺,近期经济数据皆显示经济回暖加快,因此后期利好居多,但由于历年来“冬储”概念逐渐弱化,钢厂采购较为谨慎,预测后期焦煤市场或震荡趋涨但幅度有限。

二、钢市概况:

据中钢协统计,9月中旬重点企业粗钢日均产量177.95万吨,日均环比增长0.97%,估算全国214.35万吨,日均环比增长0.66%,重点钢铁企业中旬库存1322万吨,较上旬增加62.57万吨,增长4.97%。这是继9月上旬后,粗钢日均产量和重点钢铁企业库存再次双双回升,表明市场供大于求的压力客观存在。

截止8月23日,国内主要城市五大钢材品种(螺纹钢、线材、热轧、冷轧、中厚板)的社会库存为1479.02万吨,已是连续23周下滑。

截至9月23日,中国港口铁矿石库存(沿海25港)为7431.8万吨,较上周减少99万吨,环比下降1.33%。

据国家统计局数据显示,1-7月全国钢铁行业固定资产投资3705亿元,同比增长5.9%,比上年同期回落4.4个百分点。其中,黑色金属矿采选业投资854亿元,同比增长9.4%,比上年同期回落14.6个百分点;黑色冶炼及压延业投资2851亿元,同比增长4.9%,比上年同期回落2.0个百分点,但比1-6月的增速提高1.6个百分点。

据中钢协统计数据显示,1-7月中钢协会员钢铁企业累计实现销售收入21059亿元,同比增长1.02%;盈亏相抵后实现利润49.43亿元,同比增长45.54亿元,其中,7月份当月实现利润23.01亿元。

9月份波罗的海干散货运价指数(BDI)连番跳涨,截止9月26日海运价格(BDI)2113元,较8月底上涨了967。由于中国经济短期表现向好,铁矿石、煤炭等大宗商品进口突增刺激海运价格上升。但在运力过剩的前提下,后期难以持续反弹。

房地产市场在传统旺季“金九”再加上“中国式买房”的冲击下,表现依旧喜人,百城房价连续环比上扬,可见短效行政手段的调控效果逐渐减弱。而随着各地“限地令”出台,国土部四季度将严防高价地作为近期市场稳定的首要工作目标。2013年8月,中汽车产销总体呈稳定增长,乘用车增幅略高于商用车。今年1-8月,中国汽车产销增幅较前7月继续趋缓,但总体依然保持两位数增长。但出口表现不佳,今年5月以来,国内汽车出口已遭遇“四连降”。在船价降低的影响下,8月份全球新造船市场投资上涨,虽然订单表现向好,但船企盈利空间有限,部分亏损接单,造船业短期难有复苏。数据显示,上半年完成铁路基建投资1869亿元,仅占全年计划5200亿元的36%。因此下半年新开工项目较年初计划有所增多,将继续拉动其上下游行业钢铁、水泥、建材、工程机械行业的发展。而汇丰中国9月PMI初值延续反弹态势创17个月来最高达51.5,奠定经济回暖基调,下游行业有望继续向好。

三、宏观形势分析:

中国铁路总公司近日公布数据显示,1-8月铁路固定资产投资为3132.9亿元,同比增加15.4%,增幅比1-7月回落0.6个百分点。其中,铁路基本建设投资2775.9亿元,同比增加21.9%。据此测算,8月份当月铁路基本建设投资为494.1亿元,同比增长25.6%,增幅比上个月高21.9个百分点,环比则增长19.9%。

汇丰23日公布数据显示,9月汇丰制造业PMI初值为51.2,这是该指数自上月重返扩张区间(终值50.1)后,再度大幅回升,并创下6个月新高。其中新订单指数创下6个月高点,产出指数为5个月高点,新出口订单指数6个月来首次回到扩张区间,采购库存今年以来也首次回到荣枯线以上。随着国内微刺激政策拉动投资增长加快,加之外部需求企稳回升,预期经济回暖势头在未来几个季度仍将持续。

2013年1-8月份,全国固定资产投资(不含农户)262578亿元,同比名义增长20.3%,增速比1-7月份加快0.2个百分点。2013年1-8月份,全国房地产开发投资52120亿元,同比名义增长19.3%,增速比1-7月份回落1.2个百分点

海关总署在9月8日发布的钢材进出口数据显示,8月我国钢材出口614万吨,为近5年来首次突破600万吨。不过,8月钢材出口均价下跌幅度明显,当月的出口804美元/吨的价格,与7月份857美元/吨的数值相比,下跌幅度明显。

四、综合观点

综上所述,“金九”失色而去,需求预期难达,钢厂产能释放加快,社会库存也由降转升,钢市“正能量”缺乏,加之环保整顿尚未贯彻实施,对市场实质影响有限。资金方面,货币政策短期不会出现放松,资金面偏紧。外围受美国退出QE影响,市场担忧情绪较浓。同时,原料跌幅小于成材跌幅,钢厂利润遭到压缩,钢厂采购积极性放缓,在多重压力之下,原料市场或震荡趋弱运行。